こんにちは。不動産投資家のまさどん(@masadon-fudosan)です。

2020年から不動産投資を始め、アパート4棟・戸建4戸を所有しています。(2022年3月現在)

今回は、不動産投資でキャッシュフロー月10万円を達成する方法について。

・これから不動産投資を始めたい。まずはキャッシュフロー月10万円を目指したいけど、具体的にどうすれば良いの?

・キャッシュフロー月10万円を達成するには、いくら自己資金が必要?

・具体的には、どんな物件をいくつ買ったら良い?

この記事をご覧いただくことで、

キャッシュフロー月10万円を達成するイメージができるようになります!

該当する人は続きをご覧ください。

不動産投資でキャッシュフロー月10万円を達成する方法

キャッシュフロー月10万円を達成するための方法

キャッシュフロー月10万円を達成するためには、以下の2つの方法をオススメします。

- 中古戸建を3戸買う

- 小ぶりな中古アパートを1棟買う

できれば「中古戸建を3戸買う」ことをオススメしますが、属性の良い方は最初から「中古アパート1棟」でも良いでしょう。

①中古戸建を3戸買う

中古戸建1戸当たりのキャッシュフローの目安は月3万円前後。

もちろん、エリアや物件のスペック、融資を受けるかどうかで異なります。

中古戸建3戸を買ってキャッシュフロー月10万円を達成した事例を後述しています。

②小ぶりな中古アパートを1棟買う

中古アパート1棟当たりのキャッシュフローの目安は月10万円程度。

もちろん、購入するアパートの規模や融資条件で異なります。

中古アパートを1棟買ってキャッシュフロー月10万円を達成する方法を後述します。

気になる方は先にご覧ください。

中古戸建と中古1棟アパートのメリット・デメリット比較

まずは、中古戸建と中古1棟アパートそれぞれのメリット・デメリットを理解しましょう。

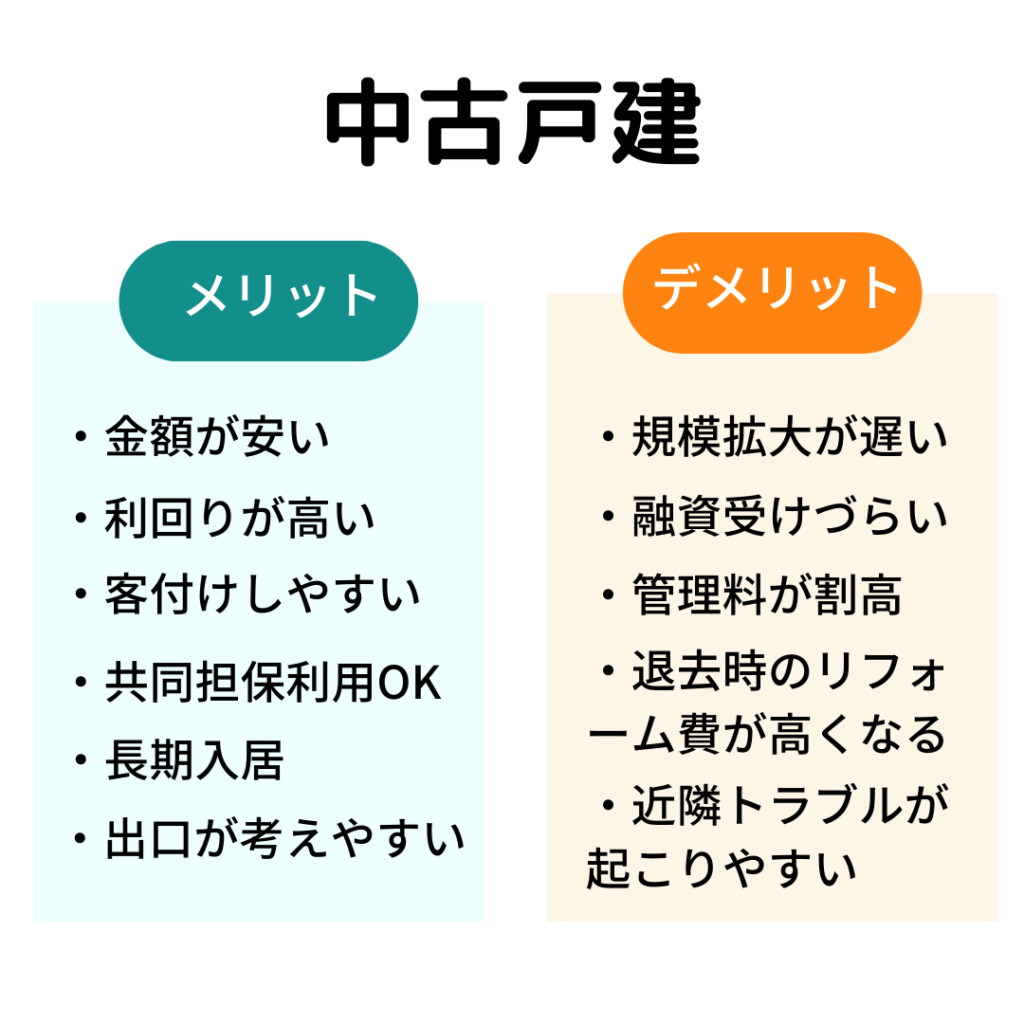

中古戸建をおすすめする主な理由

理由①:金額が安い

中古戸建の一番の魅力は、金額が安いこと。

地方であれば、100~300万円で状態の良い中古戸建を買うことができるので、破産のリスクが極めて低いです。

仮に失敗しても、次のチャンスがあり、やり直しができます。

まずは小さく始めることは、ビジネスや投資の鉄則です。

理由②:利回りが高い

地方であれば、中古戸建投資は利回り20%以上も十分可能です。

一方、1棟アパートは、戸建ほど高い利回りの物件に仕上げることは難しいと感じます。

理由③:客付けしやすい

戸建の魅力の一つは、客付けがしやすいこと。

一方で、アパートは戸建に比べて客付けが難しいと感じます。

理由④:共同担保として使える

この先、1棟アパートを購入する際、共同担保として提供することで、融資が受けやすくなります。

ただし、地方や田舎のエリアでは、抵当権設定されていない戸建でも、共同担保として使えないことがよくあるので要注意です。

アパート4号の融資を受ける際、戸建1号を共同担保として提供することで、融資を受けることができました。

理由⑤:リフォームの経験が積める

1棟アパート投資に比べて、戸建投資ではリフォームの知識が必須です。

1棟アパートではリフォームする箇所が大体決まっていますが、戸建はリフォームの自由度が高いことが特徴です。

簡単ではありませんが、”なるべくリフォーム費を抑えて、高い家賃設定する”ための、経験が積めます。

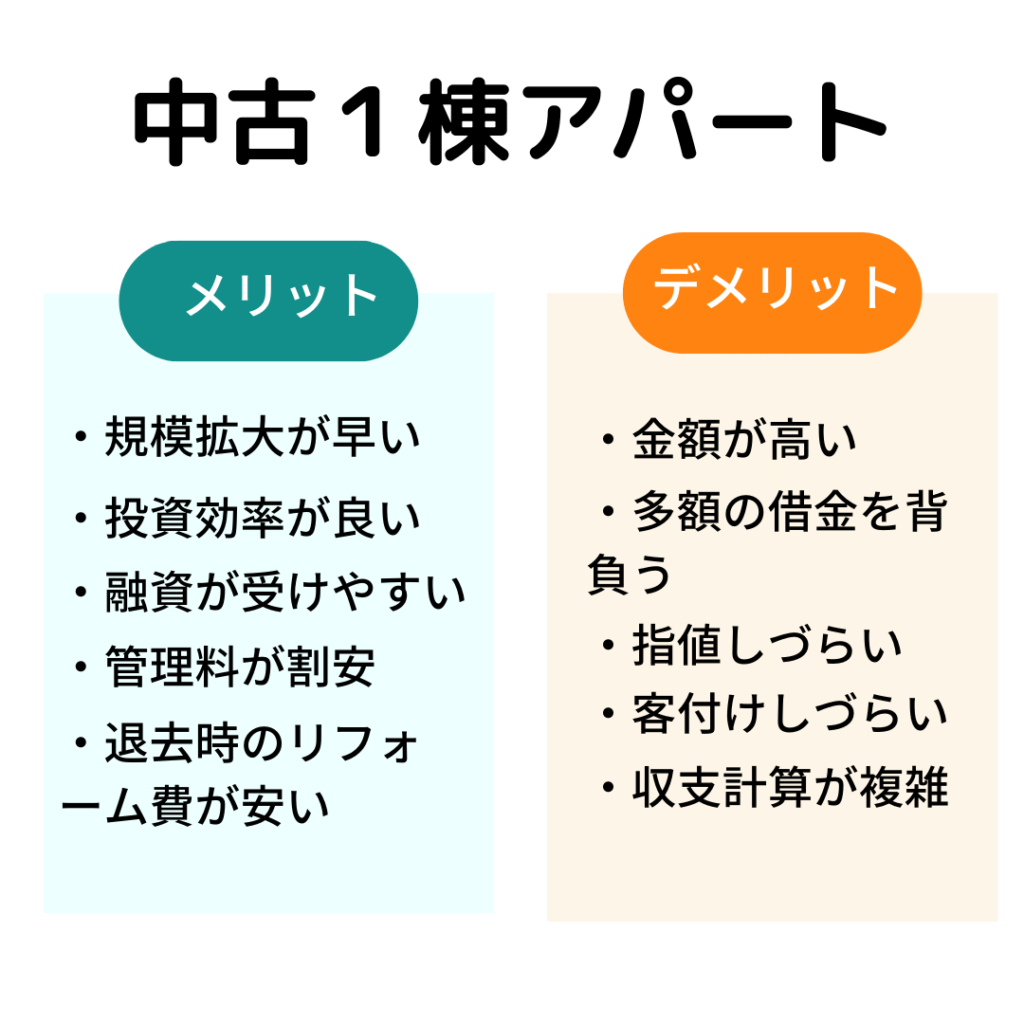

中古1棟アパートをおすすめする主な理由

理由①:規模拡大が早い

戸建に比べて、資産・キャッシュフローともに規模拡大が早いです。

物件の仕入れや、融資の申し込み、売買の手続きなどは、かかる手間は戸建と大して変わらないのに、戸建と比べて大きな資産やキャッシュフローを得られます。

理由②:投資効率が良い

1棟アパートは基本的には融資を使うため、資金効率が良いです。

現金決済が基本の戸建に比べて、自己資金に対するリターンが大きいことが、1棟アパートの特長の一つです。

理由③:融資が受けやすい

現金決済が基本の中古戸建に比べて、中古1棟アパートの方が融資を受けやすいです。

ただし、以下の前提条件があります。

- 属性が良い(年収が高い&金融資産を多く持っている)人

- 不動産賃貸業の経験が豊富な人

この2つの条件がクリアしない人には、融資は難しいと思ってください。

別記事で、中古戸建と中古1棟アパートをオススメする理由や、メリット・デメリットを詳しく解説しています。

1棟目は中古の「戸建て」&「1棟アパート」をおすすめする理由

1棟目は中古の「戸建て」&「1棟アパート」をおすすめする理由

不動産投資でキャッシュフロー月10万円を達成するための7ステップ

不動産投資でキャッシュフロー月10万円を達成するための、7ステップは以下のとおりです。

- 自己資金を貯める

- 不動産投資の勉強をする

- 物件を探す

- 融資を受ける

- 管理会社を選ぶ

- リフォームをする

- 客付けをする

①自己資金を貯める

不動産投資を始めるには、最低500万円を用意することをオススメします。

不動産は、そもそも価格が高いですし、突然のリフォームに備えて数百万円は手元に置いておくべきです。

なかには、自己資金100万円や300万円で始める方もいらっしゃると聞きますが、破産のリスクを避けるためにも、最低でも500万円はあった方が精神的に楽だと思います。

②不動産投資の勉強をする

知らないと損したり騙されたりするのが不動産投資の世界なので、しっかり勉強して知識武装することをオススメします。

知識武装する程度の目安ですが、「家族や友人に不動産投資の魅力やリスクを説明でき、質問されたら全て回答できるレベル」を目指しましょう。

別記事で、初心者の頃に勉強した方法を解説しています。

オススメのブログやYouTube、本なども紹介していますので、ご参考までに!

【不動産投資の勉強方法】初心者必見!おすすめのブログ・YouTube・本を厳選して紹介

【不動産投資の勉強方法】初心者必見!おすすめのブログ・YouTube・本を厳選して紹介

③物件を探す

中古戸建か中古1棟アパート、どっちを買うのか決めて、物件を探します。

2022年現在、中古戸建・中古1棟アパートともに参入者が増え、価格が高騰したため、買いづらくなっています。

中古戸建と中古1棟アパート、どちらも一長一短あるので、自分に合った投資手法を選ぶようにしましょう。

別記事で、中古戸建の探し方を解説しています。

【初心者必見】アットホームを使ったボロ戸建ての探し方徹底解説!

【初心者必見】アットホームを使ったボロ戸建ての探し方徹底解説!

こちらの記事では、1棟アパートを仕入れ方を解説しています。

【不動産投資:1棟アパート】優良物件を仕入れる3つのコツを解説

【不動産投資:1棟アパート】優良物件を仕入れる3つのコツを解説

④融資を受ける

不動産投資で規模拡大をするなら、融資を受けるための銀行開拓は必須です。

そして、2018年以降は融資が厳しくなっていて、簡単に融資が受けられない状況です。

特に1棟アパートは、優良物件を探すこと自体が難しいのに、更に銀行融資もハードルが高いので、買いたくてもなかなか買えないのが実態です。

別記事で、銀行開拓の方法についてくわしく解説しています。

【銀行開拓】不動産投資1年目で金融機関3行から融資してもらえた方法

【銀行開拓】不動産投資1年目で金融機関3行から融資してもらえた方法

⑤管理会社を選ぶ

管理方法を「自主管理」か「管理の外注」を選ぶことになりますが、オススメは管理会社に管理を外注することです。

自主管理の場合、家賃の集金や入退去の立ち合い、クレーム対応など全て行う必要がありますし、入居者と直接連絡をとる必要があります。

一方で、管理会社に管理を外注する場合は、家賃の集金や入退去の立ち合い、クレーム対応など、全てやってもらえます。

また、入居者と直接連絡をとる必要はありませんし、突然クレームの連絡が入ることも夜中に呼び出されることもありません。

別記事で、管理会社の選び方について解説しています。

【不動産投資|失敗しないためのコツ】管理会社の選び方と注意点

【不動産投資|失敗しないためのコツ】管理会社の選び方と注意点

⑥リフォームをする

中古物件を買う場合、入居者募集をするためにリフォームすることが多いです。

マイホームとは違って収益物件として買うわけですから、なるべくリフォーム費を下げて利回りを上げる必要があります。

別記事で、リフォーム費を抑える方法について解説しています。

【不動産投資】中古戸建てのリフォーム費を抑えるための6つのポイント

【不動産投資】中古戸建てのリフォーム費を抑えるための6つのポイント

⑦客付け(入居者募集)をする

客付けとは、所有物件と入居者をマッチングさせることです。

目指すのは、なるべく早く&高い家賃&長く住んでもらうことです。

収益や利回りに大きく影響が出ることなので、とても重要な行為です。

別記事で、客付けについて解説しています。

【不動産投資】初心者が知っておくべき客付け方法|早期客付けのコツを教えます

【不動産投資】初心者が知っておくべき客付け方法|早期客付けのコツを教えます

実例紹介|キャッシュフロー月10万円を達成した方法

不動産投資でキャッシュフロー月10万円を達成した事例紹介

最後に、私が不動産投資でキャッシュフロー月10万円を達成できた事例を紹介します。

中古戸建を3戸買って、キャッシュフロー月10万円を達成できました。

1戸当たりの、具体的なキャッシュフローをお伝えします。

戸建1号のキャッシュフロー:4.4万円/月

戸建1号のキャッシュフローは月4.4万円でした。

- 家賃収入/年:90万円(=7.5万円×12ヶ月)

- 維持費/年:10万円

※広告料、管理料、固定資産税、火災保険の合計 - 返済額/年:27万円

→年間のキャッシュフロー:53万円(=90-10-27)

→毎月のキャッシュフロー:4.4万円(53÷12)

別記事で、買った時の様子やリフォーム内容などを詳しく紹介しています。

【はじめての不動産投資】半額の指値成功!利回り16.1%の中古戸建

【はじめての不動産投資】半額の指値成功!利回り16.1%の中古戸建

戸建2号のキャッシュフロー :3.7万円/月

戸建2号のキャッシュフローは月3.7万円でした。

- 家賃収入/年:54万円(=4.5×12)

- 維持費/年:10万円

※広告料、管理料、固定資産税、火災保険の合計 - 返済額/年:0万円

→年間のキャッシュフロー:44万円(=54-10)

→毎月のキャッシュフロー:3.7万円(44÷12)

別記事で、買った時の様子やリフォーム方法などを詳しく紹介しています。

未公開物件で指値成功!築85年で利回り31.8%のボロ戸建投資の事例

未公開物件で指値成功!築85年で利回り31.8%のボロ戸建投資の事例

戸建3号のキャッシュフロー:2.3万円/月

戸建3号のキャッシュフローは月2.3万円でした。

- 家賃収入/年:75.6万円(=6.3×12)

- 維持費/年:11万円

※広告料、管理料、固定資産税、火災保険の合計 - 返済額/年:37万円

→年間のキャッシュフロー:27.6万円(=75.6-11-37)

→毎月のキャッシュフロー:2.3万円(27.6÷12)

別記事で、買った時の様子や失敗談などを紹介しています。

【戸建投資】買いたい病&想定外トラブルで失敗!築40年で利回り11.6%の事例

【戸建投資】買いたい病&想定外トラブルで失敗!築40年で利回り11.6%の事例

中古戸建を3戸買って、合計のキャッシュフローが月10.4万円になりました。

必要な自己資金

キャッシュフロー月10万円を達成するのに必要な自己資金は約800万円でした。

自己資金500万円で不動産投資を始め、他の仕事からの給料や株の売却益などから、約300万円を用意しました。

中古アパートを1棟買ってキャッシュフロー月10万円を達成する方法

私はまずは戸建投資を選びましたが、最初から中古1棟アパートを買う場合を想定します。

キャッシュフロー月10万円を達成するために必要なのは、中古アパート×1棟です。

以下の計算は、過去に私が買った中古アパートを参考に計算しています。

購入する物件のイメージ

このようなスペックの物件を購入することを想定します。

- 価格:3,000万円

- 構造:RC

- 築年数:20年

- 表面利回り:11.0%

- 年間家賃収入:330万円

※維持費:家賃収入の20%とする。

想定する融資条件

融資条件は、以下のとおり。

- 融資額:2,700万円

- 期間:27年

- 金利:2.5%

- 資金使途:物件購入費として

- 自己資金:510万円(300+210)

※購入諸経費:価格の7%とする。

キャッシュフロー計算

キャッシュフローの計算は、以下のとおり。

- 家賃収入/年:330万円

- 維持費/年:66万円

※広告料、管理料、固定資産税、火災保険の合計 - 返済額/年:137万円

→年間のキャッシュフロー:127万円(=330-66-137)

→毎月のキャッシュフロー:10.6万円(127÷12)

必要な自己資金

中古アパートを1棟購入する場合、キャッシュフロー月10万円を達成するのに必要な自己資金は約500万円という計算をしました。

中古1棟アパートを買う時は、「自己資金500万円でキャッシュフロー月10万円」を目安にしています。

まとめ

今回の記事の要点は以下のとおり。

- 不動産投資でキャッシュフロー月10万円を達成するためのオススメは、「中古戸建×3戸」もしくは「小ぶりな中古アパート×1棟」。

- 中古戸建、中古1棟アパートそれぞれの特徴を理解して、自分に合った手法を選ぶことが大事。

- 不動産投資を始めるのに、まずは最低500万円を用意すること。

- 不動産投資を始める前に、しっかりと勉強すること。

- 中古戸建を3戸買うのに必要な自己資金は約800万円。小ぶりな中古アパートを1棟買うのに必要な自己資金は約500万円

今まで、不動産投資でキャッシュフロー月10万円を達成するための具体的な方法を解説しましたが、このように思っていらっしゃる方もいると思います。

まずは、キャッシュフロー月10万円を達成したい。でも、結局私はどのように進めたらいいの?何が合っているのかよくわからない。

進め方は、その人次第。

不動産投資では、その人に合った手法を選ぶことが大事です。

規模拡大を目指す方向けに、物件の仕入れや銀行開拓、客付けなどのサポートをさせていただいていますので、興味がある方はこちらをご覧ください。

お気軽にご相談ください♪

まさどん不動産への相談窓口今回は以上です。

最後まで、ご覧いただきありがとうございました。