こんにちは。不動産投資家のまさどん(@masadon-fudosan)です。

アパート4棟、戸建4戸を所有しています。(2021年12月現在)

今回は、不動産投資を始めて10年でFIREを達成ための戦略について詳しく解説します!

・不動産投資でFIRE?なんだか怪しい。。。

・不動産投資でFIREは、なぜできる?

・自分だったら、セミリタイヤまで何年かかる?

そんなことに疑問を持つ方は、是非ご覧ください。

FIRE(ファイヤー)とは

FIREとは

FIREとは、「Financial(経済)、Independence(自立)、 Retire(退職) Early(早期)」の頭文字です。

「若いうちに経済的自由を獲得して、働かなくても生活できる状態」

を意味します。

また、似た言葉に「セミリタイヤ」があります。

セミリタイヤとは

明確な定義はありません。

完全に退職するわけではなく、

「自分の時間や生活を楽しみながら、好きな仕事を適度にして生活する状態」

という意味で使われています。

私は、「FIRE=30~40代でセミリタイヤ」という認識をしています。

不動産投資は、色んな魅力がありますが、その中でも、

FIRE(セミリタイヤ)を達成することができることが、魅力の一つです。

また、人にもよりますが、本気でやれば、「10年もあればFIREできる」と試算しています!

なぜそれができるのか、詳しく説明します。

不動産投資でFIREできる理由

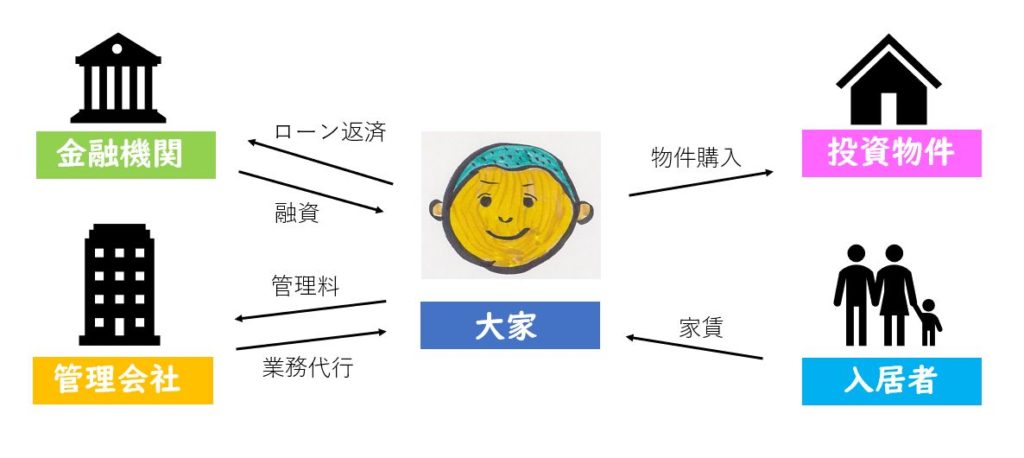

まず、不動産投資(不動産賃貸業)は、以下のような仕組みで成り立っています。

不動産投資でFIREできるための一番の理由は、本業と両立できるため!

本業と両立できるポイントは、以下のとおり。

- 外注化できる。

(賃貸契約、客付け、リフォーム、入退去対応、クレーム対応、物件管理、家賃回収など) - 一度、客付けできれば、ほぼやることがない。

(やることは、家賃明細や入金チェック、税理士との打ち合わせ、支払い程度)

つまり、本業を持ちながら、少しずつ資産収入を増やし、FIREに近づくことができます!

不動産投資でFIRE達成するまでの手順

以下の手順で、FIRE達成を目指します。

②:収益物件を購入し、入居付けまで行う。

③:本業も頑張って稼ぎ、節約し、貯めたお金を不動産投資に回す。

④:所有物件から得たキャッシュフローを再投資する。

⑤:③④の資金を頭金にして、新たに収益物件を購入し、入居付けまで行う。

⑥:上記を繰り返す。

最初はキャッシュフローが少なく、効果を感じづらいのですが、

何年も繰り返すことで、雪だるま式にキャッシュフローが増えていきます。

家賃収入により得られたキャッシュフローを、再投資することを複利といいます。

更に本業で稼いだ給料を、節約して、少しでも多く投資に回します。

「1棟目のキャッシュフロー」+「本業から得た貯金」を2棟目の頭金に充る。

「1&2棟目のキャッシュフロー」+「本業から得た貯金」を3棟目の頭金に入れる。

これを繰り返す、というイメージです。

投資期間が長くなるほど、雪だるま式の効果が得られます!

→早く始めることをおすすめします!

FIRE達成するための物件選び

では、どんな収益物件を購入すれば良いのでしょうか。

私がおすすめしているのは、以下の3つです。

・中古1棟アパート

・土地&新築アパート建築

今回は、わかりやすく説明するために、中古戸建と中古アパートに絞って説明します。

中古戸建

良い物件を安く購入できれば、以下のようなキャッシュフローが得られます。

→キャッシュフロー:3万円/月

参考まで、以下、計算方法です。

物件のスペック

このようなスペックの物件を購入することを想定します。

- 物件価格:300万円

- リフォーム費:200万円

- 購入諸経費:40万円

- 家賃/月:7.5万円

融資条件

融資条件は、以下のとおり。

- 融資額:340万円

- 自己資金:200万円

- 期間:10年

- 金利:2.0%

- 返済額/月:3.1万円

キャッシュフローの計算

キャッシュフローの計算方法は、以下のとおり。

- 家賃収入/年:90万円(=7.5×12)

- 維持費/年:15万円

※広告料、管理料、固定資産税、火災保険の合計 - 返済額/年:37.2万円(=3.1×12)

→年間のキャッシュフロー:37.8万円(=90-15-37.2)

→毎月のキャッシュフロー:3.15万円(37.8÷12)

中古1棟アパート(小規模)

このような物件を買えば、以下のようなキャッシュフローが得られます。

→キャッシュフロー:10万円/月

参考まで、以下、計算方法です。

物件のスペック

このようなスペックの物件を購入すると想定します。

- 物件価格:3000万円

- 構造:RC

- 築年数:20年

- 表面利回り:11.0%

- 年間家賃:330万円

- 購入諸経費:210万円

融資条件

融資条件は以下のとおり。

- 融資額:2700万円

- 自己資金:510万円

- 期間:27年

- 金利:2.5%

- 返済額/月:11.4万円

キャッシュフローの計算

キャッシュフローの計算は以下のとおり。

- 家賃収入/年:330万円

- 維持費/年:66万円

※広告料、管理料、固定資産税、火災保険の合計(家賃収入の20%とする) - 返済額/年:136.8万円(=11.4×12)

→年間のキャッシュフロー:127.2万円(=330-66-136.8)

→毎月のキャッシュフロー:10.6万円(127.2÷12)

中古1棟アパート(中規模)

このような物件を買えば、以下のようなキャッシュフローが得られます。

→キャッシュフロー:20万円/月

参考まで、以下、計算方法です。

物件のスペック

このようなスペックの物件を購入すると想定します。

- 物件価格:4000万円

- 構造:重量鉄骨

- 築年数:10年

- 表面利回り:13.0%

- 年間家賃:520万円

- 購入諸経費:280万円

融資条件

融資条件は以下のとおり。

- 融資額:2700万円

- 自己資金:1080万円

- 期間:24年

- 金利:2.0%

- 返済額/月:13.9万円

キャッシュフローの計算

キャッシュフローの計算は以下のとおり。

- 家賃収入/年:520万円

- 維持費/年:104万円

※広告料、管理料、固定資産税、火災保険の合計(家賃収入の20%とする) - 返済額/年:166.8万円(=13.9×12)

→年間のキャッシュフロー:249.2万円(=520-104-166.8)

→毎月のキャッシュフロー:20.7万円(249.2÷12)

FIRE達成までのシミュレーション

想定|家族構成・自己資金など

こんなケースを想定します。

- 家族構成:夫婦+子ども1人

- 年齢:夫婦ともに30歳

- 仕事:夫婦共働き

- 自己資金:500万円で不動産投資を始める

- 世帯の年間貯金額(=投資額):300万円

FIRE達成までの条件設定

以下のような条件とします。

- 再投資額:キャッシュフロー×80%

- 売却をせずに保有し続けることとする。

- セミリタイヤの基準を、毎月のキャッシュフローは100万円とする。

※空室率や家賃下落率、税金は考慮していないため、実際のキャッシュフローは試算より少なくなる。

シミュレーションの結果

シミュレーション結果は、以下のとおり。

※所持金は、千円以下切り捨て。

- 1年目:戸建×1戸 CF/月:3万円 所持金:600万円

- 2年目:戸建×2戸 CF/月:9万円 所持金:528万円

- 3年目:戸建×1戸 CF/月:12万円 所持金:715万円

- 4年目:アパート小×1棟 CF/月:22万円 所持金:630万円

- 5年目:アパート小×1棟 CF/月:32万円 所持金:641万円

- 6年目:アパート小×1棟 CF/月:42万円 所持金:748万円

- 7年目:アパート小×1棟 CF/月:52万円 所持金:952万円

- 8年目:アパート小×1棟 CF/月:62万円 所持金:1251万円

- 9年目:アパート中×1棟 CF/月:82万円 所持金:1146万円

- 10年目:アパート中×1棟 CF/月:102万円 所持金:1233万円

シミュレーションの詳細は、こちらの図をご覧ください。

今回は、わかりやすく説明するために、空室率や家賃下落率は考慮していません。

なので、実際のキャッシュフローは上記の試算より少ないですが、上記のようにコツコツ収益物件を買い続けることで、セミリタイヤやFIREに近づくことができます。

上記のように順調にいけば、10年後にFIRE達成できます!

今回は、セミリタイヤの基準を、毎月のキャッシュフローを100万円と設定しましたが、基準が50万円でもいいという場合は、もっと早くセミリタイヤできます。

この場合だと、7年後(37歳)に達成できます。

また、セミリタイヤした後、不動産の収入を得ながら、給料が下がってもいいので、サラリーマンとして好きな仕事を選ぶこともできます。

つまり、セミリタイヤすることで、自分らしく生きるための選択肢が広がります!

FIREを達成するためのポイントは、以下の通り。

2.キャッシュフローが出る物件を選ぶ

3.満室経営ができるように努め、再投資額をできるだけ増やす

FIRE(セミリタイヤ)を目指す人へおすすめの本

直接の友人や知り合いやFIREを達成した人や目指す人がいませんが、世の中にはたくさんいます。

本から、勉強して勇気づけられることがよくあるので、FIREを目指す人に本を紹介します。

本気でFIREをめざす人のための資産形成入門|穂高唯希

著者である穂高氏の投資手法は、不動産ではなく株式が中心なのですが、考え方は非常に共感できます。

著者の考え方にかなり影響を受け、自分も本気でFIREを目指そう、と思うようになりました。

金持ち父さん 貧乏父さん|ロバート・キヨサキ

15年前以上前、学生の頃に初めて読んだ本。

「不動産投資」や「不労所得」という概念を初めて知り、株を始めるきっかけになりました。

不動産投資の具体的な手法は書いてありませんが、不動産投資の概念や魅力がよくわかる初心者におすすめの良書です。

仕事の都合で、家族と一緒に生活ができない。ずっと単身赴任のまま。趣味の時間もない。

24時間365日体制で休みなく、働き続けないといけない。

何もアクションを起こさなければ、このまま一生を終えてしまう…。

早くこの呪縛から解放され、自分らしく生きたい!

そのために不動産投資を始め、FIREを目指しています。

まだ、発展途上ではありますが、ブログ運営を通じて、FIREを目指す仲間たちの応援ができて、更に、仲間たちと一緒に成長できたら幸いです。

まとめ

今回は、不動産投資でFIREを達成するための具体的な方法について、解説しました。

今回はわかりやすく説明をするために、説明を割愛しましたが、物件を売却することで、所持金を一気に増やす方法があります。

それをすることで、手元の所持金が増え、キャッシュフローの金額を一気に増やすことも可能になります。

あわせて読みたい

別記事で出口戦略(売却)について解説していますので、そちらもご覧ください。

【不動産投資】失敗しないための出口戦略|売却における注意点を解説

【不動産投資】失敗しないための出口戦略|売却における注意点を解説

なるべく早く始め、FIREを目指してお互い頑張りましょう!

今回は以上です。

最後までご覧いただき、ありがとうございました!